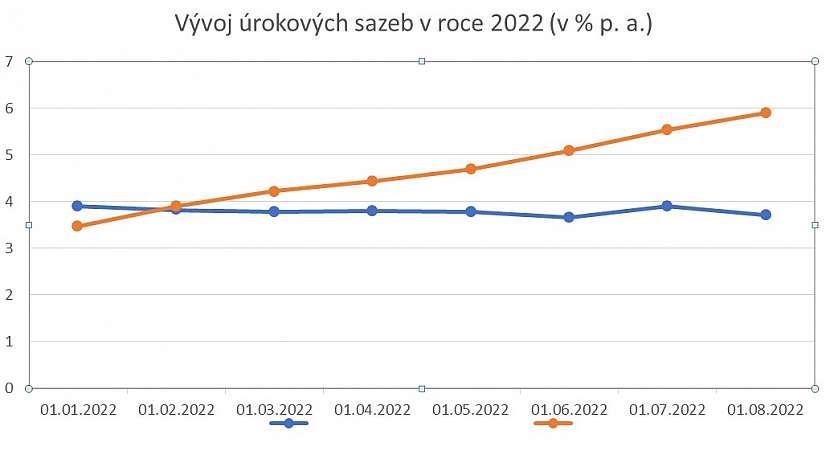

Průměrné úrokové sazby nově poskytnutých hypoték rostou už několik měsíců v řadě a od června se pohybují nad hranicí 5 %. Přesto stále existují úvěry na bydlení, které lze získat za méně než 4 %. Průměrná sazba úvěrů ze stavebního spoření se totiž podle dat České národní banky dlouhodobě pohybuje pod touto hranicí a v srpnu dosáhla hodnoty 3,71 %. Oproti červenci dokonce klesla o 0,18 procentního bodu.

Úrokové sazby hypotečních úvěrů již více než rok rostou. Podle ČBA Hypomonitoru nabízely banky v srpnu nové hypotéky za průměrnou sazbu 5,8 %. Každé zvýšení sazby přitom nutně znamená i vyšší měsíční splátku, podle výše úvěru třeba až o několik tisíc korun. Vhodnou alternativou přitom může být úvěr ze stavebního spoření. Jeho úroková sazba totiž smí být ze zákona nejvýše o tři procentní body vyšší než úroková sazba z vkladů.

„V době nízkých úrokových sazeb nabízely stavební spořitelny, stejně jako banky, nízké sazby na spořicích produktech. To, co se tehdy zdálo nevýhodou, je dnes naopak pro zájemce o půjčku na bydlení velkým benefitem. Pokud jsou totiž vklady klientů úročeny na základě dříve uzavřených smluv jedním procentem, nesmí úroková sazba úvěru ze stavebního spoření překročit 4 %. A to ani v době, kdy sazby hypoték již téměř atakují 6% hranici,“ vysvětlil Jiří Šedivý, tajemník Asociace českých stavebních spořitelen.

Zároveň doplnil, že na tyto podmínky dnes dosáhnou přibližně 2 miliony lidí. „Úrokové sazby úvěrů ze stavebního spoření jsou sjednávány v okamžiku uzavření smlouvy o stavebním spoření a jsou neměnné. Stavební spořitelny mají přitom uzavřeno přes tři miliony takových smluv a u větší části z nich již mají klienti na řádný úvěr nárok.“

Tyto výhodné úrokové sazby přitom platí jak pro úvěry od stavebních spořitelen zajištěné nemovitostí (hypotéky), tak i pro úvěry poskytované bez zajištění. Podmínkou je, že musí být použity na financování bytových potřeb, tedy například na výstavbu nebo koupi domu či bytu, ale i na jeho rekonstrukci, přestavbu nebo v poslední době i na oblíbenou modernizaci za účelem snížení energetické náročnosti bydlení.

Maximální výše úvěru je dána rozdílem mezi cílovou a naspořenou částkou a může se pohybovat od desítek tisíc až po miliony korun. To je rozdíl oproti hypotékám, které musí být vždy zajištěny nemovitostí, a maximální částka, kterou lze poskytnout, je dána cenou nemovitosti, maximálně však 80–90 % její hodnoty. Detailní podmínky poskytnutí úvěru je třeba si ověřit u příslušné stavební spořitelny.

Asociace českých stavebních spořitelen (AČSS) si klade za cíl společně se svými členy vytvářet spolehlivý, funkční a stabilní systém stavebního spoření a také upevňovat důvěru v tento produkt. Důraz klade na vytváření příznivých podmínek pro řešení bytových potřeb lidí žijících v České republice.

Vznikla v roce 2000 a v současnosti sdružuje všech pět stavebních spořitelen (ČSOB Stavební spořitelna, a.s., Stavební spořitelna České spořitelny, a.s., Modrá pyramida stavební spořitelna, a.s., Raiffeisen stavební spořitelna a.s. a MONETA Stavební Spořitelna, a.s.). AČSS udržuje kontakty s partnerskými organizacemi v Evropě a podílí se stejně jako všichni její členové na činnosti Evropského sdružení stavebních spořitelen.

Zdroj informací: Asociace českých stavebních spořitelen

Publikováno: 25. 10. 2022, Autor: Redakce , Profil autora: Redakce